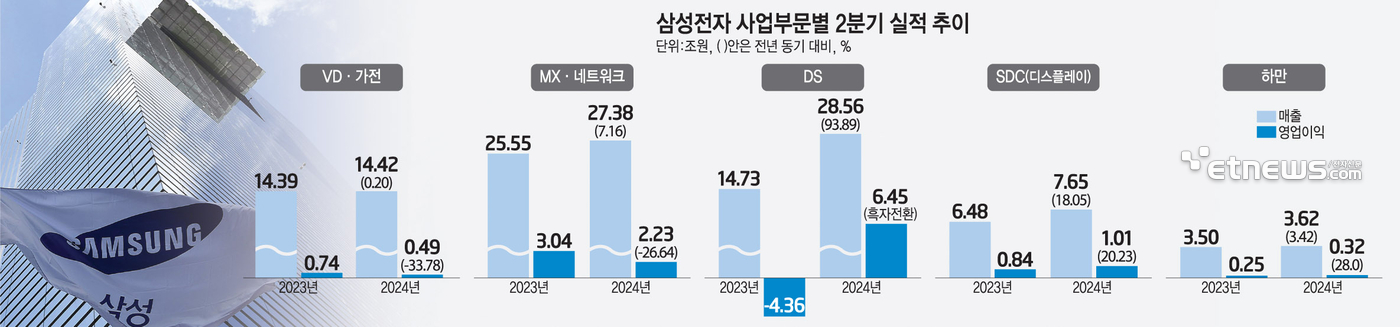

삼성전자 실적 견인에는 역시 반도체 회복이 있었다. 삼성 반도체(DS) 부문은 메모리 시장이 다시 살아나고 평균 판매 가격(ASP) 상승으로 호실적을 냈다.

2분기 DS 부문은 매출 28조5600억원, 영업이익 6조4500억원을 기록했다. 매출과 영업이익은 전년 동기 대비 각각 93.9%와 10.8% 증가했다. 전분기와 비교해서도 각각 23.4%, 4.5% 늘었다. 영업이익은 4조5000억~5조원대의 시장 전망치를 훨씬 상회했다.

DS에서 거둔 영업이익은 삼성전자 전체 영업이익(10조4439억원)의 약 60%를 차지했다. 삼성전자 분기 영업이익이 10조원을 넘어선 건 2022년 3분기(10조8520억원) 이후 7개 분기 만이다.

메모리 반도체 수요 증가가 컸다. 삼성전자에 따르면 2분기 제품별 ASP는 D램이 10% 후반, 낸드가 20% 초반 상승했다. 또 고대역폭메모리(HBM) 생산 증가로 일반 D램 공급에도 제약이 생겨 우호적인 시장 가격이 형성됐다.

김재준 삼성전자 메모리전략마케팅실장(부사장)은 “클라우드 서비스 공급자(CSP)와 기업 자체 AI 서버 구축 수요가 확대되며 HBM, 서버용 D램, SSD의 견조한 수요를 견인했다”며 “전분기 대비 HBM 매출은 50% 중반, 서버용 D램은 80% 중반, 서버용 SSD는 40% 중반 늘었다”고 강조했다.

삼성 반도체의 가장 큰 수요처이자 핵심인 서버용 제품들이 늘어난 게 눈에 띈다. SSD는 낸드플래시 메모리로 구성된 제품으로, 삼성 메모리(D램·낸드플래시)가 살아났다는 의미다. DS부문 매출에서 메모리가 차지하는 비중은 76.1%(21조7400억원)에 달한다.

관심은 하반기로 쏠린다. 반도체 업황 회복이 선명해진 상황이어서 상승세를 이어갈지 주목된다. 삼성전자는 비어 있던 평택 4공장(P4)에 대한 설비 투자도 시작해 반도체 상승 사이클에 대한 기대감을 일으키고 있다.

HBM도 관심 대상이다. 인공지능(AI) 개화로 HBM 시장이 확대되고 있는 가운데 HBM3E를 본격 공급할 수 있을지 주목된다.

김 부사장은 “HBM3E 8단과 12단 제품에 대한 램프업(양산 준비)을 끝낸 상태”라며 “3분기 중 8단 제품 양산을 본격화하고, 하반기 12단 제품도 고객사 일정에 맞춰 공급할 계획”이라고 말했다.

앞서 SK하이닉스와 마이크론은 HBM3E 엔비디아 공급에 성공했지만, 삼성전자는 아직 성능 평가를 진행하고 있다. 하반기 HBM3E 12단 양산을 언급한 건 엔비디아 공급 승인에 대한 강한 자신감이 반영된 것으로 풀이된다.

삼성전자는 원활한 HBM 생산과 일반 D램 공급을 위해 구형 공정(1x·1y·1z)을 1b·1c로 전환하는 데 속도를 낼 방침이다.

낸드도 주력 제품을 'V6-V7'에서 'V8-V9'으로 전환해 수익성을 높이겠다고 밝혔다. 올해 서버용 SSD 매출이 전년 대비 4배 이상 증가할 것으로 추산했다.

반도체 위탁생산(파운드리) 사업부는 3나노 1세대 공정을 안정화했다면서, 2세대 공정을 기반으로 하반기 모바일 애플리케이션 프로세서(엑시노스 2500)를 양산한다고 밝혔다. 앞서 제기된 불안정한 수율 루머를 부인한 셈이다. 또 2023년 대비 2028년 AI, 고성능컴퓨팅(HPC) 고객수가 4배 늘고 매출은 9배 확대될 것이라고 자신했다.

상반기 기준 역대 최대 매출을 기록한 시스템LSI 사업부는 고객사를 확대하고 동시에 모바일 AP, 이미지센서, 디스플레이구동칩(DDI), 전력관리반도체(PMIC) 등 스마트폰에 필요한 핵심 부품을 일괄 제공하는 형태로 사업을 강화해 나갈 계획이라고 강조했다.

한편 디스플레이 사업에서는 계절적 비수기에도 불구하고 1조원이 넘는 영업이익을 거뒀다. 삼성디스플레이는 2분기 매출 7조6500억원, 영업이익 1조100억원을 기록했다. 이는 각각 전년 동기 대비 18%, 17% 증가한 수치다.

애플에 유기발광다이오드(OLED) 공급을 확대한 결과로 풀이된다. 삼성디스플레이는 지난 5월 출시한 애플 아이패드 프로에 OLED를 납품했다. 또 애플 아이폰용 OLED 물량도 증가했다. 하반기에는 인공지능(AI) 적용이 유력한 신형 아이폰용 패널 매출이 본격 반영되면서 호실적이 예상된다.

박진형 기자 jin@etnews.com