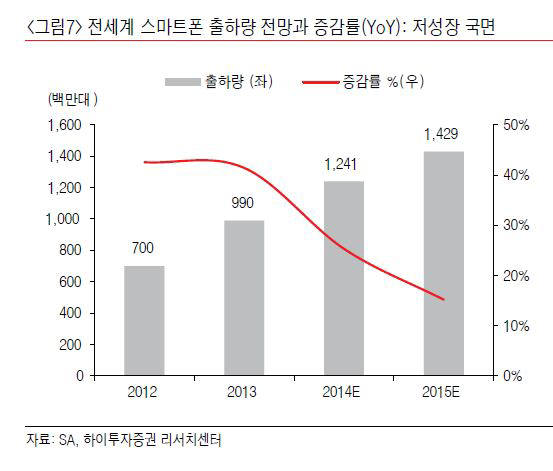

관련 통계자료 다운로드 전세계 스마트폰 출하량 전망과 증감률

관련 통계자료 다운로드 전세계 스마트폰 출하량 전망과 증감률

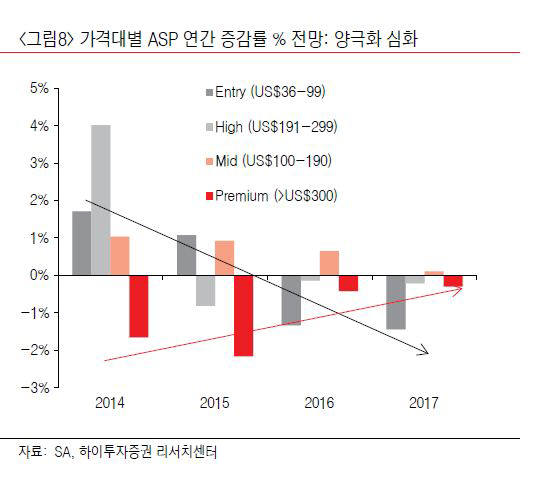

스마트폰 시장 무게 중심이 중저가에서 초저가로 옮겨가면서 부품 업체들의 손익계산이 빨라지고 있다. 국내 업체 중 상당수는 고가 스마트폰 시장에 집중돼 있어 타격이 불가피할 것으로 보인다. 그러나 애플리케이션프로세서(AP) 및 메모리용 기판(substrate), 적층세라믹콘덴서(MLCC), 인덕터(Inductor), 코먼모드차폐필터(CMEF), 근거리무선통신(NFC) 등 범용 부품을 생산하는 업체들은 충분히 기회를 활용할 수 있을 것으로 전망됐다.

13일 시장조사업체 스트래티지애널리틱스 자료에 따르면 내년 안드로이드 운용체계(OS) 내 300달러 미만 중저가 스마트폰 비중이 절반을 넘어설 전망이다. 시장 성장세가 둔화되지만, 내년 스마트폰 출하량은 올해보다 15% 이상 늘어날 것으로 관측됐다. 스마트폰 성장 축이 신흥시장에 더욱 집중된다는 얘기다.

초저가 스마트폰을 생산하는 폭스콘 등 주문자생산업체(OEM)들이 시장 전면에 더욱 부각될 것으로 보인다. 올 하반기 들어 삼성전자 스마트폰 사업 수익성은 빠른 속도로 떨어지고 있다. 주목할 만한 점은 중국 상위 브랜드 레노버·화웨이도 성장률이 둔화되고 있는 것이다.

2013년부터 올해까지 중국이 스마트폰 시장 성장을 주도했다면, 내년부터 약 2년간은 인도·중앙 아시아·아프리카 등 저소득 국가가 담당할 것으로 분석됐다. 최근 경기 회복세가 완연한 북미 시장에서도 중저가 수요가 늘어나면서 틈새시장이 형성되고 있다. 시장 전문가들은 100달러대 초저가 스마트폰이 시장을 주도할 시간도 얼마 남지 않았다고 내다봤다.

국내 부품업체 간 희비는 크게 엇갈릴 것으로 보인다. 케이스·금속 기구물 등 외장재뿐 아니라 모듈 부품을 생산하는 업체들은 타격이 불가피하다. 특정 국내 대기업 의존도가 높아 거래처 다변화가 쉽지 않고, 저가 제품을 생산하려면 추가 투자가 필요하기 때문이다. 중국 업체들과 가격 경쟁에서 다소 불리하다.

그러나 고가부터 저가 스마트폰에 모두 적용되는 반도체 기판 제조업체와 MLCC·CMEF 등 수동소자를 만드는 업체들은 수혜를 볼 것으로 기대된다. 최근 일본 업체들이 엔저를 무기로 공세를 펼치고 있지만, 중저가 시장에서는 아직 기회가 충분하다.

업계 관계자는 “수동소자 등 칩 부품은 아직 중국 업체들의 기술력이 따라오지 못하고 있다”며 “저가 제품 라인업을 강화해 중국·인도 등 중저가 스마트폰 업체와 협력해야 한다”고 말했다.

이형수기자 goldlion2@etnews.com