![[이슈분석]삼성전자, 3분기 환율효과 톡톡…4분기 6조원대 회귀할 듯](https://img.etnews.com/news/article/2015/10/07/cms_temp_article_07173232951215.jpg)

삼성전자 깜짝 실적 발표에 가장 당황한 것은 증권사 애널리스트들이다. 실적 둔화 가능성을 염두에 두고 투자의견을 보수적으로 제시한 이들이 상당수였다.

실제로 금융정보업체 에프앤가이드가 집계한 22개 증권사 영업이익 전망치 평균은 6조6000억원이었다. 실제 발표액과 비교하면 7000억원 이상 차이가 난다. 22개 증권사에서 나온 전망치 가운데 최고값인 7조930억원보다도 2000억원가량 많다.

금융투자업계 전문가들은 삼성전자 실적 개선 주역으로 환율효과를 꼽았다. 환율 수혜를 입은 반도체와 디스플레이 등 부품부문이 살아나며 실적개선이 이뤄졌다는 분석이다.

7월 1일 1117.50원으로 시작한 3분기 환율은 9월 30일 1185.30원으로 마감하며 6.70% 상승했다. 특히 9월에는 1200원을 넘은 날도 있었다. 부품 수출 비중이 높은 삼성전자 입장에서는 환율이 어떤 수출품보다 효자인 셈이다.

유종우 한국투자증권 연구원은 “반도체와 디스플레이 실적이 환율 효과로 예상보다 양호했다”며 “TV 등 미국시장 수요 강세가 소비자가전(CE) 부문 실적에 도움이 됐을 것”이라고 말했다.

7일 삼성전자 주가는 오랜만에 활짝 웃었다. 지난 7월 31일 110만원대로 떨어진 이후 줄곧 맥을 못추다 두 달여 만에 종가 기준으로 120만원대에 복귀했다. 전문가들은 현재 삼성전자 주가 수준이 역사적 저점에 근접한 상황이라 추가 하락 가능성이 크지 않다는데 의견을 같이 한다.

소현철 신한금융투자 기업분석부장은 “삼성전자 내년 예상 기준 주가순자산비율(PBR)은 1배 수준으로 2008년 금융위기 때보다 저평가받고 있다”며 “가치주로서 매력이 부각되고 있다”고 평가했다.

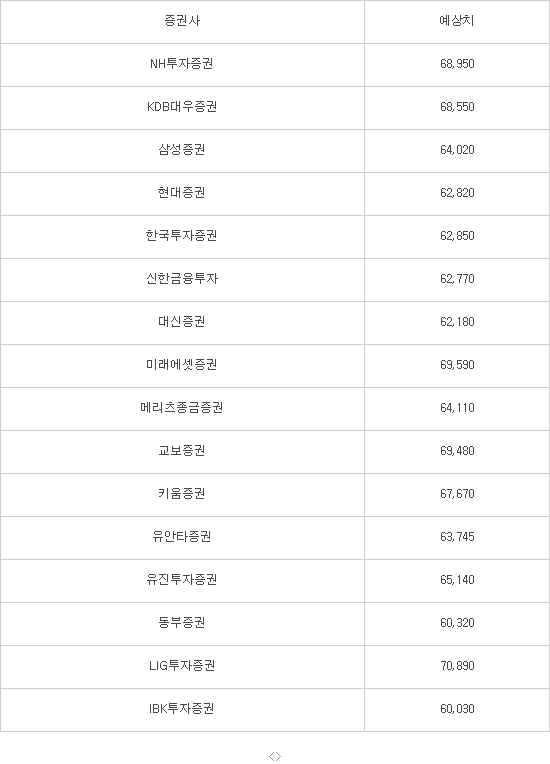

4분기 실적에 대해서는 전문가 대부분이 비관적인 입장이다. 와이즈에프엔이 집계한 증권사 예측치에 따르면 영업이익은 6조원대 중반이 될 전망이다.

3분기가 환율 수혜를 강하게 받은 실적이라면 4분기는 수혜가 사라질 가능성이 높다. 여기에 디스플레이는 계절적 비수기에 접어들고 휴대폰은 마케팅 비용 증가로 수익성이 낮아질 수 있다.

소현철 부장은 “4분기 애플 아이폰6S 신규 출시로 경쟁이 심화되면서 스마트폰 사업의 마케팅 비용이 증가할 전망”이라며 “메모리 반도체와 LCD 패널 가격 하락도 지속될 것으로 보여 4분기 영업이익은 6조2800억원선이 될 것으로 예상한다”고 말했다.

<각 증권사 예측 삼성전자 4분기 영업이익 (단위:억원 / 자료:와이즈에프엔)>

이성민기자 smlee@etnews.com