중국발 액정표시장치(LCD) 공급 과잉이 내년 1분기부터 시작될 것으로 전망된다. BOE가 내년 하반기 가동을 목표로 잡은 초대형 10.5세대 LCD 공장의 양산 일정을 내년 1분기로 앞당겼기 때문이다. 50인치 이상 대형 LCD TV 패널부터 공급 과잉이 예상된다.

CEC도 내년 2분기와 3분기에 각각 8세대 신규 LCD 라인을 가동할 계획이고, 차이나스타(CSOT) 등도 신규 LCD 패널 공장을 짓고 있어서 LCD 시장이 빠르게 '레드오션'으로 바뀔 것으로 보인다.

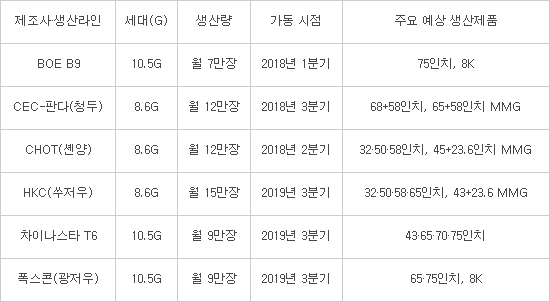

13일 업계에 따르면 중국의 BOE는 10.5세대 LCD 생산 라인 B9의 가동 시기를 앞당긴다. 당초 내년 하반기 가동을 목표로 했지만 투자를 서둘러서 1분기에 가동한다. 이 밖에도 CEC, CHOT 등 중국 LCD업체가 신공장을 잇달아 가동한다.

CEC와 차이훙이 합작한 CHOT는 셴양에 건설하는 8.6세대(2250×2610㎜) 라인이 2분기, CEC-판다가 청두에 건설하는 8.6세대 라인이 3분기에 각각 가동한다.

2019~2022년에는 신규 LCD 라인이 더 들어선다. CSOT가 11세대(10.5세대와 동일 규격) T6를 2019년 2분기 목표로 건설하고 있고, 폭스콘도 광저우에 2019년 6월 완공을 목표로 10.5세대 생산 라인을 짓고 있다. 올해 충칭에서 8.6세대 가동을 시작한 HKC는 쑤저우에 새로운 8.6세대 라인을 마련키로 확정했다.

투자가 유력해 보이는 신규 LCD 라인도 여럿이다. BOE가 충칭에 8.7세대(B14) 라인 투자 가능성이 있고, CSOT도 두 번째 11세대 라인(T7) 투자 가능성이 있는 것으로 알려졌다. HKC는 ?양에 10.5세대 투자를 검토하고 있다.

시장조사업체 IHS마킷은 2016~2022년 중국에 8세대 아몰퍼스실리콘(a-Si) 라인 8개, 옥사이드(산화물) 라인 1개, 아몰퍼스실리콘과 옥사이드를 겸용하는 8.6세대 라인 3개, 10.5세대 라인 5개 등 모두 17개 생산 라인이 새로 들어선다고 집계했다. 투자가 확정되지 않은 팹까지 모두 포함한 수치다.

업계는 중국의 신규 LCD 투자가 공급 과잉뿐만 아니라 대형 위주로 제품 전략을 운용하고 있는 국내 패널 제조사에 악영향을 미칠 것으로 우려했다. 중국 패널사는 그동안 32인치와 40인치대 위주로 생산했지만 신규 팹에서 50인치대는 물론 60인치대, 70인치대 이상 초대형 TV 패널을 양산할 계획이기 때문이다.

BOE, CSOT, 폭스콘, CEC그룹은 60인치대는 물론 70~80인치대 이상 초대형 패널에 8K 해상도를 접목한다는 전략을 세웠다. 세계 프리미엄 TV 패널 시장에서 품질과 기술력으로 앞선 한국 기업을 앞지르기 위한 방안이다.

내년 1분기부터 시작될 중국발 LCD 공세를 앞두고 국내 전문가들의 의견은 엇갈렸다. 공급 과잉이 불가피, 한국이 LCD 산업 위기를 맞는다는 전망이 우세하다. 반면에 중국이 50인치 이상 패널 수율이 낮아 새로운 팹에서 초대형 패널을 양산하기까지 상당한 시간이 걸릴 수 있다는 현실론도 나왔다.

10.5세대 팹은 일본 샤프도 수율 확보까지 수년이 걸린 만큼 당장 내년 상반기부터 영향력 있는 결과물을 도출하기가 쉽지 않다는 분석이 제기된다. 이는 내년 상반기의 국내 패널 제조사에 유리한 상황으로 작용할 수 있다.

박진한 IHS마킷 이사는 “BOE가 연간 세계 TV 시장에서 물량을 1~2% 확보할 수 있지만 큰 것은 아니다”면서 “수율 문제까지 감안하면 내년 BOE의 10.5세대가 미치는 영향은 그리 크지 않을 것”이라고 분석했다.

업계 관계자는 “중국발 공급 과잉은 국내 패널사를 위협하는 동시에 중국 기업 간 생존 경쟁으로 번질 것”이라면서 “유기발광다이오드(OLED)까지 동시 투자를 하는 만큼 현지 패널사 간 경쟁도 심해질 것”이라고 전망했다.

<2018년부터 중국에 들어설 신규 LCD 팹 (자료: 업계)>

배옥진 디스플레이 전문기자 withok@etnews.com