앞으로 네이버, 카카오 등 빅테크 기업은 물론 간편결제 사업을 하는 중소형 스타트업도 카드사처럼 여신 서비스를 할 수 있게 된다. 카드사 텃밭이던 여신 결제도 핀테크 기업에 허용한다.

금융위원회는 26일 이 같은 내용을 골자로 하는 '디지털 금융 혁신방안'을 발표했다. 마이페이먼트(지급지시서비스업), 종합지급결제업 등 금융 생태계 지형을 바꿀 '마이데이터 금융챌린저'를 본격 육성하겠다는 것이다.

이에 따라 은행 등 금융사가 아니어도 빅테크 기업이 대부분의 금융서비스를 직접 운영할 수 있는 길이 열린다. 금융서비스 체계가 요동칠 것으로 전망된다. 기존 은행과 신용카드 기능을 수행할 수 있게 된 빅테크 기업 특수가 예상된다. 반면에 전통 금융사의 입지는 줄어들 가능성이 점쳐진다.

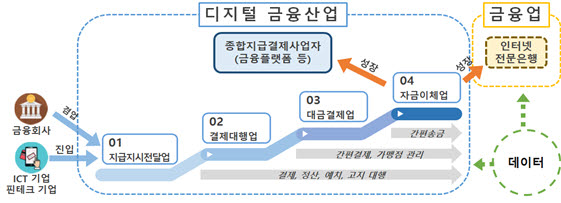

개편안 핵심은 마이페이먼트와 종합지급결제업 신설이다.

마이페이먼트는 고객 자금을 보유하지 않으면서도 하나의 애플리케이션(앱)으로 모든 계좌에 대해 결제·송금 등에 필요한 이체 지시를 전달한다. 은행이 아닌 핀테크 기업이 오픈뱅킹을 이용해 서비스를 제공하는 방식이다. 마이데이터와 연계해 다양한 혁신 서비스 창출이 가능하다.

종합지급결제업은 금융 결제 인프라 혁신의 최종 단계로 꼽힌다.

지금까지는 핀테크 기업이 은행과 제휴해 계좌를 만드는 형태로 금융 결제망에 참여했지만 종합지급결제업자는 직접 개설하고 관리하는 역할이 가능하다.

종합지급결제업자는 금융 결제망 참가를 통해 급여 이체, 카드대금·보험료·공과금 납부 등 계좌 기반 서비스를 제공할 수 있다. 단 은행 등과 달리 예금과 대출 업무는 제한된다. 금융위는 종합지급결제업자에 충분한 자기자본·전산역량 등을 갖추도록 하고, 고객 자금은 모두 외부기관에 예치하도록 한다. 또 금융회사 수준의 자금세탁·보이스피싱 방지 규제 등을 적용한다는 방침이다.

'○○페이'의 소액 후불결제도 허용된다. 한도는 30만원이다. 금융당국은 여신업계, 하이브리드 체크카드, 통신사 후불결제 한도 등을 종합 고려했다. 빅테크 기업은 물론 간편결제 사업을 하는 스타트업도 카드사처럼 여신 서비스를 할 수 있게 된다.

다만 신용카드와 달리 현금서비스, 리볼빙, 할부서비스는 금지된다. 이자도 받아선 안 된다. 리워드 포인트 제공은 가능하다.

금융위 관계자는 “사회초년생·주부에게 디지털금융 접근성과 편의성을 부여하고, 금융 이력 축적의 기회를 제공할 수 있다”면서 “새로운 혁신사업자들이 비정형·비금융 데이터를 활용하게 되면 후불결제 시장에서 경쟁과 혁신도 촉진될 것”이라고 배경을 설명했다.

그동안 빅테크와 핀테크 기업은 소액 후불결제 허용을 지속 요청해 왔다. 금융당국은 전자금융법을 조속히 개정, 이르면 내년부터 간편결제 시에도 신용카드처럼 후불결제가 가능토록 할 방침이다.

'○○페이'의 충전 한도도 기존 200만원에서 500만원으로 상향 조정된다.

후불결제 도입과 선불 충전 한도 상향으로 간편결제사업자 수혜가 예상된다.

간편결제 사업을 영위하는 빅테크 기업은 네이버·카카오뿐만 아니라 유통기업 가운데 신세계 그룹의 'SSG페이', G마켓·옥션의 '스마일페이', 쿠팡의 '쿠페이'가 있다.

이번 혁신안에는 빅테크 금융업 진출에 대한 관리체계도 포함됐다.

최근 증가하고 있는 플랫폼 비즈니스, 타 금융회사 등과 연계·제휴 등에 대한 영업 시 행위 규제를 도입한다. 빅테크 디지털 금융 산업 진출 시 외부 청산을 의무화한다. 빅테크가 보유한 이용자 충전금이 내부 자금화되는 것을 막고 자금세탁 위험성을 예방하겠다는 취지다.

빅테크의 전자금융업 합병이나 영업 양수 시 리스크 등을 심사하기 위한 사전 인가제를 도입하고, 강화된 이용자 보호 규제를 적용해 이용자 자금을 활용한 과도한 사업 확장을 방지한다.

권대영 금융위 금융혁신단장은 “디지털 금융 혁신안에는 앞으로 10~20년 금융을 바라보는 내용을 담았다”면서 “공정경쟁 및 규제차익 방지 측면에서 기존 금융회사와 핀테크·빅테크 등에 적용돼 온 불합리한 규제가 없는 지도 균형 있게 살피는 등 적극 개선해 나가겠다”고 밝혔다.

김지혜기자 jihye@etnews.com, 길재식기자 osolgil@etnews.com