![[뉴스줌인]"용인 반도체 클러스터, 반도체 및 소부장 생태계 도약 발판 기대"](https://img.etnews.com/photonews/2103/1397443_20210329130607_406_0001.jpg)

정부와 지자체가 29일 '용인 반도체 클러스터' 조성을 위한 행정절차를 일단락하면서 반도체 산업 생태계 혁신에 대한 기대감이 커졌다. 용인 반도체 클러스터는 SK하이닉스를 핵심 축으로 국내 반도체 소재·부품·장비(소부장) 업계가 한 단계 도약할 수 있는 발판이 될 전망이다. 특히 차세대 반도체 산업 주도권을 쥐기 위한 글로벌 경쟁이 격화하는 가운데 클러스터를 조기에 완성하는 것이 과제로 부상했다.

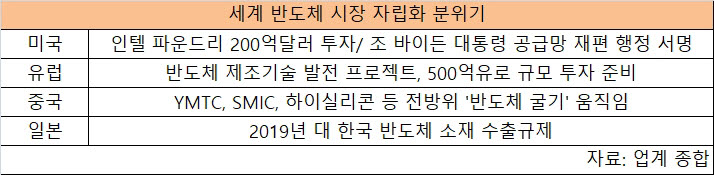

최근 세계 반도체 시장은 급격한 변화를 맞고 있다. 주요 선진국들이 '반도체 자립화'를 강력하게 추진하면서 총성 없는 패권전쟁이 시작됐다.

인텔의 파운드리 사업 추진은 이 같은 분위기를 잘 보여주는 사례다. 인텔은 'IDM 2.0' 전략을 바탕으로 반도체 설계업체(팹리스)의 제품을 대신 생산하는 파운드리 사업에 뛰어든다고 발표했다. 파운드리 생산라인을 포함한 애리조나 신규 팹 두 곳에 200억달러(약 22조6000억원)를 투자한다. 이들은 유럽 시장도 공략한다. 현재 아일랜드에 생산 기지를 두고 있는 인텔은 반도체 수급 불균형이 일어나는 유럽 지역에도 파운드리를 설립할 계획이 있다고 설명했다. 전통의 중앙처리장치(CPU) 강자에서 진정한 종합반도체기업(IDM)으로 도약하겠다는 목표다.

인텔 움직임은 조 바이든 미국 대통령의 반도체 공급망 검토 행정명령과 유럽연합(EU)의 반도체 제조 기술 발전 프로젝트와 깊은 연관이 있다. 반도체 생산 설비가 아시아에 몰려있는 점을 고려, 공급망 잠재 위협을 해소하겠다는 각국 의지에 선제 대응한 것이다.

이런 가운데 중국은 YMTC, SMIC, 하이실리콘 등을 필두로 미국의 거센 압박에도 불구하고 '반도체 굴기'와 자립화 의지를 꺾지 않고 있다.

메모리 강국인 우리나라도 최근 몇 년 간 급격한 변화를 겪었다. 2019년 일본의 수출규제로 극자외선(EUV) 포토레지스트, 불화수소, 불화폴리이미드 등 핵심 소재 공급망이 급격히 흔들렸다. 당시 국내 반도체 업계가 크게 당황했던 이유는 열악한 국내 소부장 생태계의 민낯이 드러났기 때문이었다. 세계 D램 시장 점유율은 70% 이상을 차지하고 있지만, 잠재적인 공급망 위기에 대응할 수 있는 다변화는 미처 구축하지 못했기 때문이다.

용인 반도체 클러스터는 격변하는 글로벌 반도체 시장에 적기 대응할 수 있는 카드가 될 전망이다.

![[뉴스줌인]"용인 반도체 클러스터, 반도체 및 소부장 생태계 도약 발판 기대"](https://img.etnews.com/photonews/2103/1397443_20210329130607_406_0004.jpg)

SK하이닉스는 이 단지 내에 120조원을 투자해 12인치 기준 월 최대 80만장 웨이퍼를 생산할 수 있는 첨단 반도체 팹 4개를 건설할 계획이다. 더욱 중요한 점은 이 클러스터 안에 SK하이닉스를 든든하게 지원할 50개 이상 국내외 반도체 소부장 기업이 들어서게 될 것이라는 것이다.

특히 SK하이닉스는 반도체 클러스터 투자 계획을 세우면서 세계 최초 '양산팹 연계형 반도체 테스트베드'를 구축하겠다는 전략도 내걸었다. 자사 반도체 역량 강화는 것은 물론 한국 소부장 경쟁력 강화에 적극 투자하겠다는 의지를 내비친 것이다.

이에 따라 용인 반도체 클러스터는 글로벌 반도체 자립화 움직임에 적극 대응하고 소부장 산업 생태계를 육성해 두 마리 토끼를 잡을 수 있는 기회가 될 전망이다.

SK하이닉스 측은 “용인시의 반도체 클러스터 산업단지계획 승인 결정을 환영한다”며 “국가경제 핵심인 반도체 산업의 미래 경쟁력 강화를 위해 책임감을 갖고 프로젝트를 추진해 나갈 것”이라고 밝혔다.

강해령기자 kang@etnews.com