고물가·고금리 등 경영 부담이 가중되는 가운데 경제계가 조세제도 개선을 정부·국회에 건의했다. 법인세율 인하, 연구개발(R&D) 인센티브 확대, 인수합병(M&A) 활성화 등이 골자다.

대한상공회의소는 '2022년 조세제도 개선과제 건의문'을 정부와 국회에 전달했다고 13일 밝혔다. 대한상의는 건의문에서 주요국보다 높은 법인세율(최고세율 25%)을 경제협력개발기구(OECD) 평균 수준인 21.5%로 인하할 필요가 있다고 주장했다. 모든 나라가 다국적 기업 유치를 위해 법인세율 인하 경쟁이 펼쳐지고 있지만 우리나라만 흐름에 역행했다고 강조했다.

대기업과 중견기업에 부과되는 투자·상생협력 촉진세제 폐지도 요청했다. 투자·상생협력 촉진세제는 투자·임금증가·상생협력 분야로 지출하지 않은 일정률의 당기 소득에 대해 법인세를 20% 추가 과세하는 세제다. 대한상의는 이를 시행하는 나라는 한국뿐이라며 기업소득 사회 환류 효과가 미미해 세 부담만 가중시켰다고 주장했다.

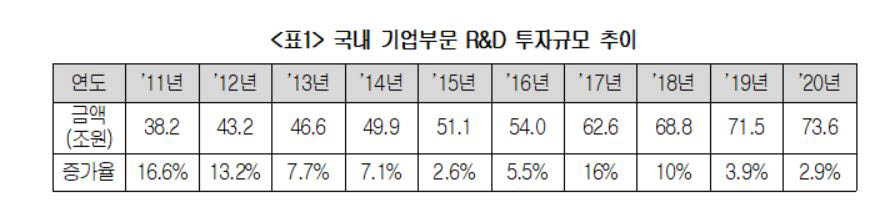

갈수록 축소되는 기업 R&D 세제 혜택 강화도 건의했다. R&D 세약공제율을 대기업은 2%에서 5%, 중견기업은 8%에서 10%로 각각 상향할 필요가 있다는 주장이다. 시설투자 세액공제율도 대기업은 1%에서 3%, 중견기업은 3%에서 5%로 각각 확대해 줄 것을 주문했다. 최저한세 또한 전면 폐지 또는 초기 투자비용 부담이 큰 국가전략 산업이나 신성장 분야에는 적용을 면제해야 한다고 덧붙였다.

최저한세는 기업이 조세감면을 받더라도 최저한의 세액(7~17%)에 미달하면 그 미달분에 대해 감면을 배제하고 최소한의 세금을 부담하도록 하는 제도다. 미국에서는 지난 2017년 투자 위축 우려로 폐지됐다. 대한상의에 따르면 OECD 국가 가운데 최저한세를 시행하는 나라는 한국, 캐나다, 헝가리, 룩셈부르크 등 4개국에 불과하다. 건의문은 우리나라 기업의 해외 진출과 M&A 지원을 위해 해외법인에 대한 배당소득 전면 비과세, 국내법인에 대한 배당소득 비과세요건 완화 등도 담았다.

우리나라는 해외 자회사 소득에 대해 해외 현지에 법인세를 납부하고 국내에 배당금을 유입할 경우에도 법인세를 과세하는 거주지주의를 채택하고 있다. 이 같은 이중과세 문제를 해소하기 위해 해외에서 납부한 세액을 국내 법인세 부과시 공제하고 있지만 해외 자회사가 우리나라보다 법인세율이 낮은 국가에 있는 경우 그 차액만큼 국내에 추가로 납부해야 하는 부담이 여전하다. 또 우리나라는 자회사 지분율이 100%일 경우에 한해서만 전부 비과세하고, 100%에 미치지 못하는 경우에는 30% 또는 50%만 비과세하고 있어 외국에 비해 이중과세 문제가 여전하다고 대한상의 주장했다. 미국은 자회사 지분율이 80% 이상이면 전부 비과세하고, 일본은 30% 이상이면 전부 비과세하고 있다.

김현수 대한상의 경제정책실장은 “윤석열 정부의 국정 목표인 '민간이 끌고 정부가 미는 역동적 경제정책'에 기대감이 크지만 기존 조세제도가 투자를 옥죄고 있는 격”이라면서 “올 하반기 세법 개정 작업에 기업 의견을 최대한 반영, 기업에 잠재된 성장 역량이 최대한 발휘될 수 있도록 해 주길 바란다”고 말했다.

정용철기자 jungyc@etnews.com