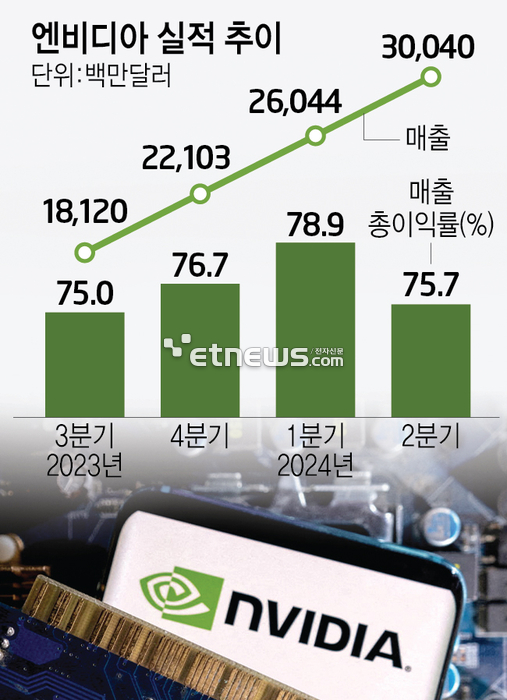

관련 통계자료 다운로드 엔비디아 실적 추이

관련 통계자료 다운로드 엔비디아 실적 추이

엔비디아가 2분기 호실적을 내놨지만 투자자들의 높은 기대감을 충족시키지 못했다. 엔비디아 주가가 시간외거래에서 7% 가까이 급락하자 삼성전자, SK하이닉스 등 국내 주요 종목들도 하락했다.

엔비디아는 회계연도 기준 2025년 2분기(5~7월)에 전년 동기 대비 122% 늘어난 300억4000만달러(약 40조원)의 매출과 0.68달러(909원)의 주당 순이익을 기록했다고 28일(현지시간) 밝혔다.

월가 예상치 매출 287억달러와 주당 순이익 0.64달러를 상회하는 수치다. 2분기 매출 총이익률은 75.7%로 시장 예상치 75.5%에 부합했다. 가장 중요한 데이터센터 사업 매출은 263억달러로 월가 예상치 250억달러를 웃돌았다.

3분기(8~10월) 실적 예상치로는 월가 전망치(317억달러)보다 높은 325억 달러를 제시했다. 3분기 매출총이익률은 시장 예상치(75.5%)보다 소폭 낮은 75%로 예상했다.

엔비디아는 차세대 인공지능(AI) 가속용 그래픽처리장치(GPU) 블랙웰 생산 지연 우려를 일축하고 AI 투자가 지속될 것이라는 전망을 내놨다.

젠슨 황 엔비디아 최고경영자(CEO)는 “블랙웰의 마스크(Mask) 변경을 완료했으나 기능은 그대로 유지되며 예정대로 4분기 양산을 시작할 것”이라고 말했다. 블랙웰 양산이 내년으로 연기된다는 앞선 언론 보도를 부인한 것이다. 이미 다수 고객에게 샘플이 공급됐으며 4분기 관련 매출 규모가 수십억 달러에 이를 것으로 회사는 전망했다.

기존 AI 반도체 '호퍼' 수요도 강력하다고 강조했다. 아직 공급이 수요를 따라잡지 못하면서 고객들이 차세대 제품을 기다릴 여유가 없어 기존 제품 판매에도 부정적 영향을 주지 않고 있는 것이다.

AI 투자도 지속될 것으로 전망했다. 황 CEO는 “전 세계 클라우드 서비스 제공업체(CSP)는 기본적으로 GPU 용량이 없고, 생성형 AI 회사들도 투자 자본을 대부분 관련 인프라에 투자한다”며 “이들은 돈을 모을 여유가 없고 지금 당장 AI 데이터 처리를 위한 GPU를 구매하길 원한다”고 강조했다.

하지만 시장 반응은 냉담했다. 2년 만에 매출총이익률이 하락세로 전환된 게 부정적으로 작용한 것으로 분석된다. 엔비디아는 4분기 신제품 출시에 따른 비용 발생에도 연간 매출총이익률이 70% 중반대를 유지할 수 있을 것으로 자신했으나, 투자자들이 실망하면서 시간외주가가 급락했다.

국내 기업들도 부정적 영향을 받았다. 엔비디아에 고대역폭메모리(HBM)를 공급하고 있는 SK하이닉스(-5.35%)와 삼성전자(-3.14%)를 비롯해 AI 반도체 생태계에 속한 한미반도체(-9.45%) 등의 기업 주가가 하락했다.

이승우 유진투자증권 연구원은 “엔비디아의 실적 증가율은 여전히 타의추종을 불허하는 수준이지만 투자자들의 눈높이는 그 이상”이라고 말했다.

박진형 기자 jin@etnews.com, 류근일 기자 ryuryu@etnews.com