SK하이닉스가 2분기 사상 최대 매출과 영업이익을 기록했다.

메모리 반도체 치킨게임이 마무리되면서 지난 2분기 D램·모바일 D램·낸드 플래시 전 제품이 골고루 호조를 보인 덕분이다. 반도체 시장이 상승 흐름을 이어가면서 하반기 실적에 대한 기대감도 높아지고 있다.

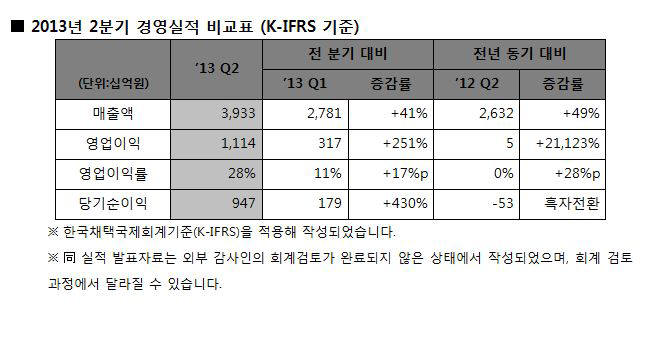

SK하이닉스(대표 박성욱)는 2분기 연결기준으로 매출 3조9330억원, 영업이익 1조1140억원을 기록했다고 25일 밝혔다.

전 분기 대비 매출은 41% 늘었고, 영업이익은 무려 251% 증가했다. 실적 성장을 견인한 것은 단연 스마트폰 등 고부가가치 제품이다. 미세 공정 전환과 수율 개선으로 수익성도 극대화했다. 순이익은 금융비용 및 법인세 비용 등으로 9470억원을 기록했다.

지난 2분기 D램 출하량은 전 분기보다 20% 늘었고, 평균 판매가격은 16% 상승했다. 고객사 신제품 스마트폰이 출시되면서 모바일 D램 수요가 크게 늘었고, 데이터센터 확장에 따라 서버 D램 매출도 기존 전망치를 웃돌았다. 메모리 반도체 업체들이 생산 라인을 모바일 D램 중심으로 끌고 가면서 PC D램 가격도 좋은 흐름을 보였다.

낸드플래시는 스마트폰용 임베디드 멀티미디어카드(eMMC)와 멀티칩패키지(MCP) 수요 증가로 전 분기 대비 출하량이 29% 늘었다. 평균판매가격은 5% 올랐다.

하반기 메모리 반도체 시장 전망도 밝다. 보급형 스마트폰 시장이 성장하고 있고, 기기당 채택량도 늘면서 모바일 D램은 꾸준한 상승세를 보일 것으로 기대된다. D램도 데이터센터용 서버 수요가 가격을 떠받칠 것으로 보인다. 낸드플래시는 솔리드스테이트드라이브(SSD)와 스마트기기 시장 확대로 수요가 크게 늘어날 것으로 예상된다.

반도체 업체들이 생산능력 확대보다는 미세공정 전환에 주력하면서 당분간 공급이 수요를 상회할 가능성은 적다.

SK하이닉스는 3분기 20나노급 D램 제품 비중을 50% 이상으로 확대하고, 낸드플래시 생산 라인의 효율성을 높여 원가경쟁력을 배가할 계획이다. 모바일 D램도 LPDDR3 제품 비중을 늘려 고부가가치를 창출한다는 목표다. 자체 컨트롤러를 탑재한 SSD도 조만간 출시할 계획이다.

SK하이닉스 관계자는 “적기에 투자하고 차세대 기술 확보에 집중한 결과, 메모리 시장 상승 효과 수혜를 톡톡히 볼 수 있었다”며 “앞으로 수요 변화에 탄력적으로 대응하면서 운영 효율성을 극대화하는 등 수익 경영 기조를 이어갈 것”이라고 말했다.

이형수기자 goldlion2@etnews.com