삼성바이오로직스의 삼성바이오에피스 자회사 편입 효과가 본격화된다. 바이오시밀러 산업 성장에 따라 삼성바이오에피스 매출 규모는 10년 뒤 4배 가까이 커질 것으로 전망된다. 글로벌 생산능력(CAPA) 1위인 삼성바이오로직스의 위탁개발생산(CDMO) 사업과 삼성바이오에피스의 바이오시밀러 개발 역량에 더해 신약 사업 진출 가능성까지 확보하며 글로벌 종합 바이오 기업으로 도약할 기반을 다진다.

삼성바이오로직스는 지난달 28일 미국 바이오젠이 보유한 삼성바이오에피스 지분 전량을 23억달러에 인수하기로 했다. 첫 대금 지급이 이뤄지는 4월 30일 이후 완전 자회사로 편입해 2분기부터 연결 처리할 예정이다.

이번 인수로 삼성바이오로직스는 에피스가 10여년 간 축적한 바이오시밀러 개발 역량을 내재화할 수 있게 됐다. 바이오시밀러 산업은 초기 리스크를 해소하고 2026년까지 연평균 23.5% 안정적으로 성장할 것으로 전망된다.

삼성바이오에피스는 현재 총 10개 바이오시밀러 파이프라인을 보유하고 있다. 이 중 자가면역질환 치료제 3종(에톨로체, 레마로체, 아달로체)과 항암제 2종(샴페넷, 온베브지) 등 총 5종을 전 세계에 판매하고 있다. 이들 제품의 지난해 해외 매출은 12억5510만달러(1조4950억원)로 전년 대비 11% 늘었다.

<표>삼성바이오에피스 바이오시밀러 제품 현황 (자료=삼성바이오에피스)

올해 황반변성 치료제 루센티스 바이오시밀러 '바이우비즈'를 미국과 유럽에 출시하며 안과 질환으로 영역을 확대한다. 내년 6월에는 휴미라 바이오시밀러 '하드리마' 미국 출시를 앞두고 있다. 4개의 바이오시밀러는 임상 3상 단계에 있다.

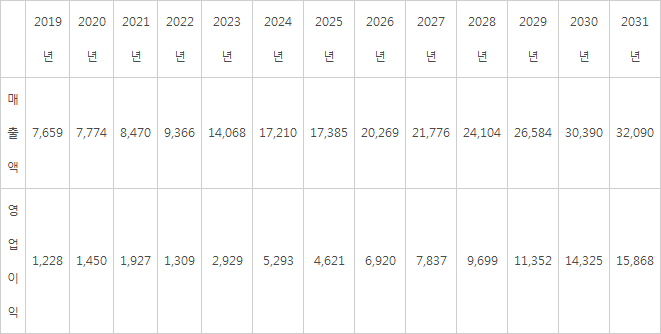

영업실적과 사업역량을 바탕으로 삼성바이오에피스 흑자도 확대되고 있다. 한울회계법인 평가의견서에 따르면 삼성바이오에피스는 지난해 매출액 8470억원, 영업이익 1927억원을 기록했다. 10년 뒤인 2031년에는 매출액이 3조2090억원으로, 영업이익은 1조5868억원으로 성장할 것으로 전망된다.

지분 인수를 계기로 '제2 반도체 신화'에 도전하는 삼성 바이오 사업 미래 준비에도 가속도가 붙을 전망이다. 현재 삼성바이오로직스와 바이오젠의 50대 50 지분구조와 비교해 의사결정 자율성이 제고돼 신규 파이프라인 개발, 오픈이노베이션, 신약 개발 등 중장기 성장 전략을 빠르게 추진할 수 있게 됐다.

삼성바이오로직스 관계자는 “에피스가 보유한 바이오의약품 개발기술, 전 세계 주요 허가기관 인허가 노하우 등을 통해 향후 신약 개발 사업 진출이 용이할 것으로 기대한다”면서 “고성장 국면에 접어든 바이오시밀러 산업에서 높은 성장세를 이어가고 있는 삼성바이오에피스는 CDMO와 함께 삼성바이오로직스의 실적 성장을 견인하는 또 하나의 엔진이 될 것”이라고 말했다.

<표>외부평가기관인 한울회계법인이 추정한 삼성바이오에피스 경영 실적

(2019~2021년 확정치, 2022~2031년은 추정치. 2021년은 감사인 검토 전)

자료:전자공시시스템, 단위:억원

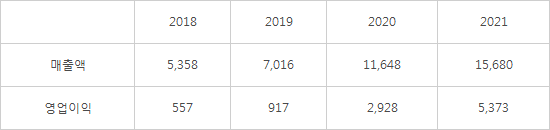

<표>삼성바이오로직스 연간 실적 추이 (단위:억원)

정현정기자 iam@etnews.com