SK하이닉스가 올 1분기 '깜짝' 실적을 거뒀다. 코로나19 팬데믹(세계적 대유행) 이후 움츠러든 모바일 D램 수요를 서버용 D램 수요가 상쇄하면서 시장 전망을 대폭 상회했다. 2분기에도 PC와 서버 D램 판매가 견조할 것으로 예상되면서 시장 기대도 높아지고 있다.

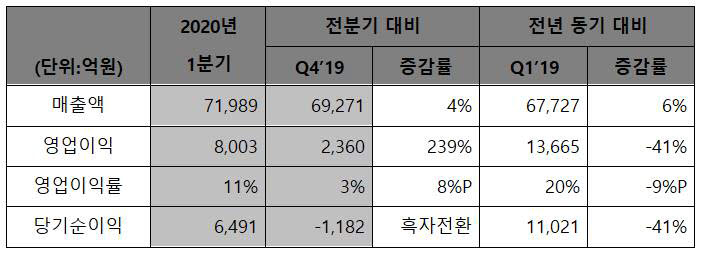

SK하이닉스는 올 1분기 매출 7조1989억원, 영업이익 8003억원을 기록했다고 23일 발표했다. 1분기 매출과 영업이익은 전 분기 대비 각각 4%, 239% 증가한 수치다.

영업이익은 지난해 같은 기간보다는 41% 감소한 것이다. 그러나 지난해 내내 이어진 메모리 불황기를 끝내고 큰 폭의 실적 오름세를 기록했다는 점에서 의미가 있다. 영업이익률도 지난해 2분기 이후 처음으로 10%를 넘긴 11%를 기록했다.

무엇보다 올 1분기를 기점으로 세계 전 지역으로 코로나19 바이러스가 퍼져 정보기술(IT) 시장 전반, 특히 주력인 모바일용 D램 수요가 침체했음에도 실적이 개선돼 눈길을 끈다. 서버용 D램과 낸드플래시 제품이 불티나게 팔리면서 실적이 올랐다. 코로나19 이후 재택근무, 온라인 교육이 늘면서 클라우드 서비스를 사용하는 사람이 증가하게 되자 덩달아 서버 제품 수요가 급등하게 된 것이다.

이에 따라 D램과 낸드플래시 평균판매가격(ASP)도 전 분기 대비 각각 3%, 7% 상승했다.

SK하이닉스 관계자는 실적 콘퍼런스콜에서 “데이터센터 업체의 투자 재개로 수요 개선에 더해 코로나19로 스트리밍 서비스가 증가하면서 추가 수요가 발생하고 있다”면서 “이번 사태를 통해 많은 사람이 원격 시스템을 경험하고 있다”고 전했다.

증권업계는 SK하이닉스가 올 2분기와 3분기 영업이익이 각각 1조원, 2조원대를 돌파할 것으로 전망했다.

SK하이닉스도 2분기 이후 실적이 견조할 것으로 내다봤다. 중국이 서서히 모바일 제품 생산을 위해 공장 가동률을 높이고 있고, 2분기 이후 PC용 메모리 제품 주문량이 상당히 늘고 있기 때문이다.

또 '공급 부족' 상황에 가까운 서버 시장도 정부와 기업이 클라우드 시스템 도입을 가속하면서 메모리 수요 모멘텀이 가속될 것으로 전망된다.

재고 수준도 양호할 것으로 예상된다. SK하이닉스는 2분기 D램 재고 수준이 1분기 말보다 더욱 줄어든 '약 2주 초반' 수준까지 감소할 것으로 예상했다. 낸드플래시는 1분기 말에도 정상 수준인 4주 이하를 기록했지만 2분기에는 추가 감소가 기대된다.

SK하이닉스는 D램은 10나노대 1y 제품 등으로 고용량 서버 모듈 수요에 대응한다는 방침이다. 낸드플래시도 96단 낸드플래시 수율 개선 등으로 고부가가치 제품 판매를 확대한다는 계획이다. SK하이닉스의 약점으로 꼽힌 낸드플래시 사업의 경우 지속된 재고 감소와 128단 낸드플래시 양산으로 올 4분기에는 흑자 전환도 넘본다.

SK하이닉스는 하반기 시장 불확실성을 강조하면서도 고객사와의 긴밀한 협력으로 코로나19 위기를 대응해 나간다는 방침이다.

차진석 SK하이닉스 CFO는 “코로나19로 인한 리스크를 최소화하고 서버 중심 성장 모멘텀에 대응할 수 있도록 기술 혁신과 인프라 준비에 만전을 기하고 있다”고 밝혔다.

강해령기자 kang@etnews.com