SK텔레콤의 정보통신기술(ICT) 분야 중간지주회사 전환과 관련, 인적분할 시나리오가 유력하다는 분석이다.

인적분할은 SK텔레콤을 투자회사(중간지주회사)와 이동통신사업(MNO) 회사로 분리하는 방안으로, SK그룹 전체 관점에서 기업가치를 제고하는 데 유리한 것으로 평가된다.

일각에서는 물적분할 카드가 유효하며, 인적분할과 물적분할을 병행하는 시나리오도 거론한다.

◇SK텔레콤 인적분할 시나리오는

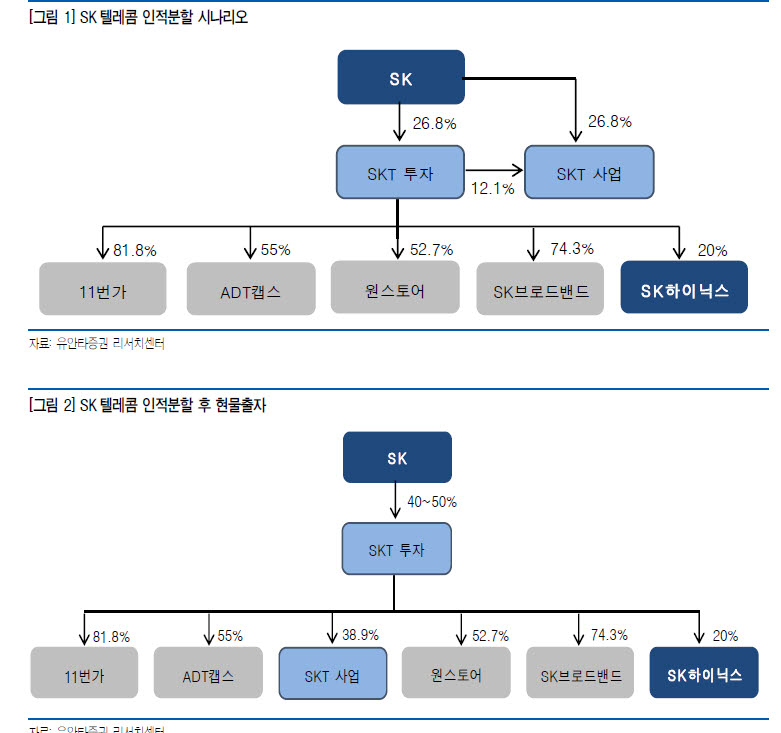

인적분할은 SK텔레콤을 투자회사와 MNO회사로 나누고, 주주에게 기존 지분만큼 분배하는 방식이다.

SK텔레콤이 인적분할에 성공하면 기존 SK텔레콤 최대주주 SK㈜는 SKT투자회사(가칭)와 SKT MNO(가칭) 지분을 각각 26.8%씩 동일하게 보유하게 된다.

SKT투자회사(가칭)는 SK하이닉스와 SK브로드밴드, 11번가 등 기존 SK텔레콤 자회사를 편입한 상태이고, SKT MNO는 기존 SK텔레콤의 MNO사업부를 보유한 상태가 된다.

이후 SK㈜는 인적분할로 발생한 SKT MNO회사 지분 중 일부를 SK투자회사에 현물 출자하고, SK투자회사 지분을 그 대가로 돌려받는다. SK㈜의 SK투자회사 지배권이 강화되는 동시에 SK투자회사는 SK㈜에서 출자받은 주식을 이용해 SKT MNO 회사 지배권 확보가 가능해진다.

SKT투자회사가 SKT MNO를 비롯한 SK하이닉스, SK브로드밴드 등 자회사를 병렬적으로 거느리는 구조가 된다.

장기적으로 SK㈜와 SKT투자회사가 합병하면 SK㈜는 SK하이닉스, SK텔레콤 등 지분 이익을 직접 배당받을 수 있는 구조가 돼 SK그룹 차원에서 유리하다.

규제 측면에서도 인적 분할이 유리한 것으로 평가된다. SK텔레콤은 인적분할 과정에서 존속법인과 신설법인을 나눌 수 있는데, 존속법인을 SKT MNO로 설정하면 기간통신사업자 최대주주 변경 등에 따른 정부 허가를 피할 수 있을 것으로 기대된다.

SK하이닉스는 SK㈜ 자회사로 글로벌 반도체 시장에서 지분율에 구애받지 않고 독자적인 M&A 전략을 가동할 수 있다는 점이 유리하다.

◇물적분할 등 다른 시나리오도

다만 증권사 일각에서는 SK텔레콤의 물적분할 카드도 여전히 살아 있다는 관측도 제기한다.

물적분할은 SK텔레콤 모체가 중간지주회사로 전환하고, 통신사업 부문을 SKT MNO회사(가칭) 분리해 100% 자회사로 두는 방식이다. 기존 주주는 중간지주회사 지분을 그대로 보유하고, 통신전문기업에 대해서도 지분율 만큼 영향력을 보유할 수 있다. 주주 이해관계에 비교적 덜 구애받으며 신속하게 중간지주회사를 설립할 수 있는 방안으로 평가된다. 증권 전문가는 SK텔레콤이 자회사를 조합해 인적분할한 이후 다시 물적분할을 진행할 것이라는 관측도 제기한다.

박정호 SK텔레콤 최고경영자(CEO)는 SK텔레콤뿐만 아니라, 주주와 시장이 선호하는 방식으로 적정한 시점에 중간 지주회사 전환을 진행할 수 있다는 입장을 견지해왔다. 연초 인공지능(AI) 사업전략을 총괄하는 'AI&CO' 조직을 MNO사업부에 배치하면서 중간지주 회사 전환을 의식해 MNO 사업부의 완결된 구조를 확보하기 위한 포석으로 평가됐다.

2022년부터 공정거래법 지주회사 자회사 지분 의무보유비율이 30%로, 손자회사 의무보유 비중을 50%로 각각 상향된다. SK텔레콤의 SK하이닉스 지분율 20.1%를 유지한 채 지배구조를 개편하려면 2021년이 최적기다. 최소 10개월 이상이 소요될 것으로 예상되는 물리적 시간을 고려해도 SK텔레콤은 지주회사 전환을 조만간 공식화할 것으로 예상된다.

박지성기자 jisung@etnews.com