관련 통계자료 다운로드 SK하이닉스 실적

관련 통계자료 다운로드 SK하이닉스 실적

SK하이닉스가 전분기 대비 적자폭이 줄어든 2분기 실적을 내놨다. 지난해 말부터 시작한 감산 효과가 나타난 것이다. 회사는 메모리 업황이 회복 국면에 들어섰다고 보고, 고대역폭메모리(HBM) 등 고부가가치 제품에 힘을 싣기로 했다.

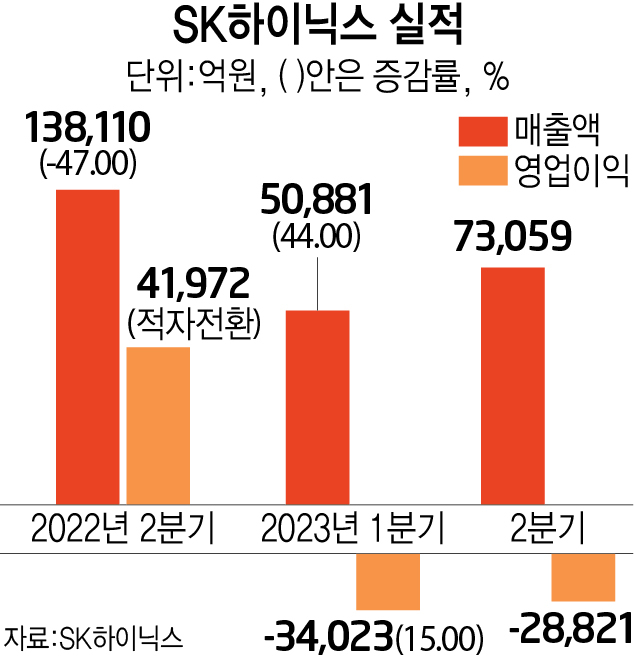

SK하이닉스는 26일 2분기 매출 7조3059억원, 영업손실 2조8821억원을 기록했다고 밝혔다. 매출은 전분기 대비 44% 확대됐고, 적자는 15% 감소했다.

적자 감소는 2분기부터 감산 효과가 본격화된 것으로 분석된다. SK하이닉스는 메모리 시장 침체에 대응, 지난해 4분기 감산에 돌입했다.

통상 메모리는 감산을 하면 가격이 오른다. SK하이닉스는 공급량 조절로 메모리 가격 하락세를 둔화시키면서 추가적인 실적 악화를 피했다.

SK하이닉스는 최근 인공지능(AI) 시장이 급성장하면서 HBM을 필두로 고부가가치 제품 수익이 증가한 것도 적자폭을 줄이는데 한몫했다고 설명했다.

감산을 통한 메모리 재고 조정은 이어갈 예정이다. 특히 회복세가 더딘 낸드 플래시 메모리는 감산 규모를 확대한다. 약 5~10%를 더 줄이겠다고 밝혔다.

전분기 대비 평균판매가격(ASP)가 소폭 상승한 D램과 달리, 낸드는 ASP가 10% 하락했다. 재고 축소도 쉽지 않아 추가적인 공급량 조절이 필요하다고 판단한 것으로 풀이된다.

전체적인 메모리 업황 부진은 이어지고 있지만 SK하이닉스는 회복 국면으로 전환됐다고 판단, 하반기에는 HBM과 DDR5 등 고용량·고성능 제품에 힘을 실을 계획이라고 강조했다. 수요가 확실한 고부가 시장을 집중 공략해 실적을 만회하는 전략이다.

투자 축소 기조에도 이들 제품은 추가 생산능력을 확보할 방침이다. 정보기술(IT) 인프라 투자 위축으로 전체 서버 시장은 침체된 반면 AI 서버 성장세가 빠르다는 판단에서다. HBM과 DDR5는 AI 핵심 메모리로 손꼽힌다.

SK하이닉스는 “중장기적으로 AI 서버 시장은 연평균 30% 중반대 성장이 기대된다”며 “HBM과 고용량 DDR5 모듈 제품 매출은 작년 대비 2배 이상 성장할 것”이라고 밝혔다. SK하이닉스는 올해 전체 D램 매출 중 두 제품 비중이 20%를 넘어설 것으로 기대했다.

SK하이닉스는 아울러 PC 시장 재고가 감소하면서 하반기 기업용과 게이밍 PC 중심으로 메모리 수요 증가를 예상했으며 하반기 스마트폰 신제품 출시로 플래그십 제품 중심 고용량·고성능 LPDDR5 수요가 확대될 것으로 전망했다.

권동준 기자 djkwon@etnews.com