SK하이닉스의 지난해 4분기 흑자전환은 DDR5 D램과 고대역폭메모리(HBM) 등 고부가가치 제품의 가격 상승이 견인했다. 회사는 인공지능(AI) 메모리로 대표되는 HBM 등에 대한 투자는 확대하되 전체 투자는 증가분을 최소화하는 '선택과 집중' 전략을 이어갈 방침이다. 수익성이 보장되는 첨단 제품 생산 능력을 키우고 수익성이 낮은 구형(레거시) 메모리 투자 비중은 줄인다는 복안이다.

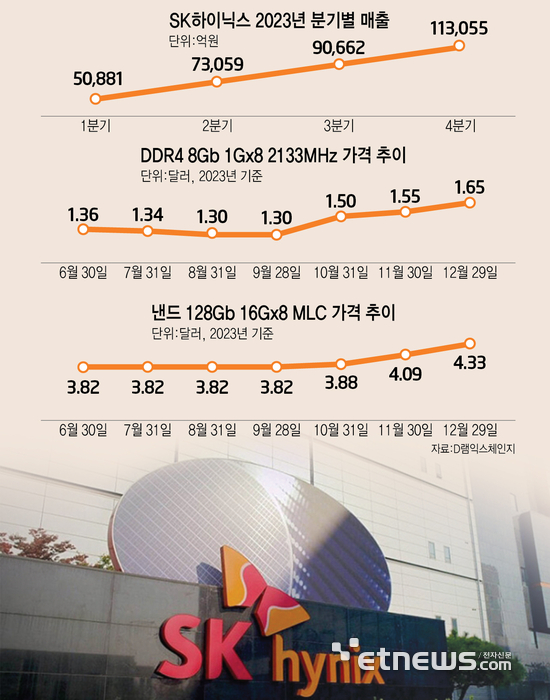

SK하이닉스는 지난해 4분기 영업이익 3460억원을 기록했다. 2022년 4분기부터 이어오던 영업 적자 행보에 마침표를 찍은 것이다. 작년 한해 전체 영업손실은 7조7303억원으로 적자를 벗어나지 못했지만, 회복세는 뚜렷했다.

이같은 실적은 고부가가치 제품군에서 우수한 성과를 거둔 결과다. 지난해 DDR5 D램과 HBM3 매출은 전년 대비 각각 4배, 5배 이상 증가했다고 SK하이닉스는 부연했다. 낸드플래시도 평균판매가격(ASP)가 전분기 대비 40% 증가하며 실적 개선을 이끌었다. 메모리 감산 효과로 재고가 상당 부분 소진된 결과로 풀이된다.

SK하이닉스는 올해 AI 메모리 시장 경쟁 우위를 견고하기 위한 투자 전략을 내세웠다. 실적 개선의 선봉장 역할을 한 HBM, DDR5, LPDDR5 생산 능력을 한층 키울 방침이다. SK하이닉스는 실적 설명회에서 “확실한 경쟁 우위가 있는 제품을 중심으로 투자를 전개할 계획”이라며 “지난해 대비 증가하겠지만 철저한 고객 수요와 수익성에 기반한 투자 집행으로 증가분을 최소화할 것”이라고 밝혔다.

HBM 제조를 위한 실리콘관통전극(TSV) 공정 투자 확대가 대표적이다. TSV는 D램에 수천개의 미세 구멍을 뚫어 위아래로 적층한 메모리를 연결하는 기술이다. SK하이닉스는 M15 공장에서 TSV 공정 생산능력을 2배 확대할 계획이다.

또 생산 설비에 대거 투자하기보다는 기존 양산라인의 생산 품목을 전환하는 방식으로 생산성을 끌어올린다. 회사는 “M15 청주공장, M16 이천공장의 남아있는 공간을 활용하는 등 전환 투자로 클린룸 공간을 효율적으로 활용할 방침”이라며 “중국 우시 공장은 1a 나노미터 공정 전환을 통해 DDR5와 LPDDR5 등의 제품을 양산할 예정”이라고 밝혔다.

SK하이닉스는 최신 HBM인 'HBM3E' 양산을 본격화하고 고객사도 확대할 방침이다. 동시에 차세대 HBM인 'HBM4' 개발에도 박차를 가해, 미래 시장을 선점할 계획이다. DDR5 256GB, 모바일 D램인 LPDDR5T 24GB 등 고용량 제품 생산도 늘려 수요에 대응한다.

2022년 4분기부터 이어온 감산 기조에도 변화를 줄 방침이다. 앞서 곽노정 SK하이닉스 대표는 이달 초 열린 'CES 2024'에서 D램은 1분기에, 낸드는 2~3분기에 감산 기조에 변화를 줄 것을 시사한 바 있다. SK하이닉스는 “현재 공급이 부족한 고성능·고용량 DDR5·LPDDR5, HBM과 같은 고부가가치 제품의 생산은 늘려 고객들의 요구에 대응하겠지만, 수요가 적고 재고 소진이 필요한 부분은 감산 기조를 유지할 것”이라고 강조했다.

SK하이닉스는 올해 D램과 낸드플래시 모두 약 10% 중후반의 수요 성장률을 예상했다. 반면 생산증가율은 한 자릿수에 그칠 것으로 보여 수요성장률이 생산증가율을 크게 상회할 것이라고 분석했다.

한편, SK하이닉스는 어려운 경영환경을 극복하고 큰 폭의 기업가치 상승을 이끈 구성원들에게 자사주 15주와 격려금 200만원을 지급하기로 했다. 격려금은 29일, 자사주는 추후 필요한 절차를 거쳐 각각 지급될 예정이다.

박진형 기자 jin@etnews.com