대만과 미국 반도체 파운드리 및 후공정 업체들이 첨단 반도체 패키징 기술과 인프라에 대규모 투자를 본격화한다. 5세대(5G) 이동통신을 중심으로 정보기술(IT) 기기의 고성능·고밀도, 저전력화 요구가 급증한 데 따른 대응으로 풀이된다. 반면에 국내에는 첨단 패키징 투자가 상대적으로 부족하다는 우려의 목소리가 잇따른다. 고속 성장 중인 첨단 패키징 시장에서 경쟁력 확보가 시급하다는 지적이다.

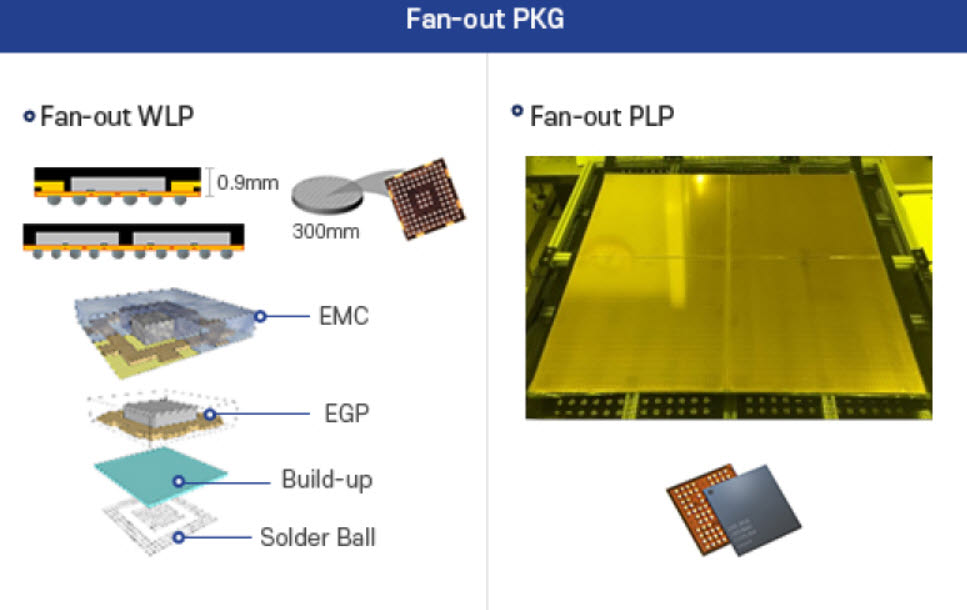

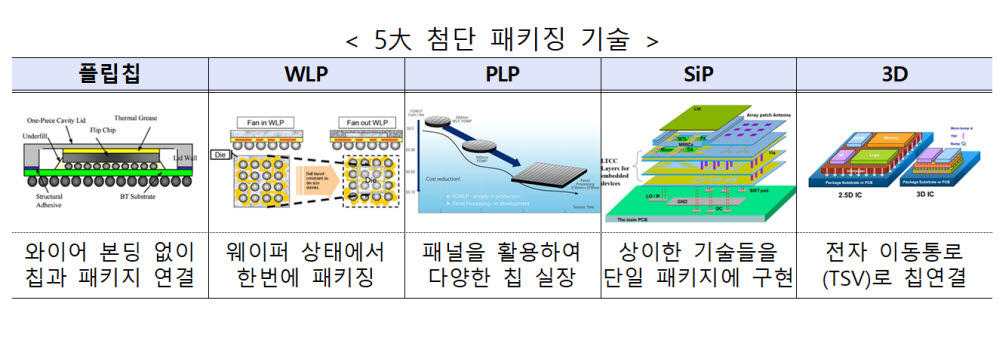

20일 업계에 따르면 반도체 후공정 업체 ASE와 파운드리인 TSMC 등이 팬아웃(FO) 기술을 포함한 웨이퍼레벨패키징(WLP)·패널레벨패키징(PLP) 등 첨단 패키징 공정에 집중 투자한다.

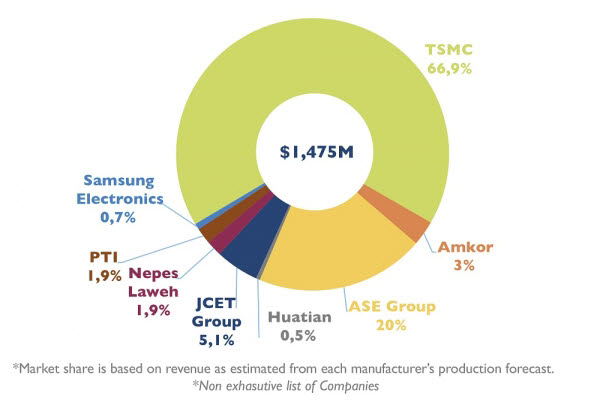

순수 반도체 후공정(OAST) 세계 1위인 ASE는 최근 반도체 수급난에 따라 첨단 패키징 증설 투자에 나섰다. 최근 한미반도체로부터 WLP·PLP 공정에 적합한 반도체 제조장비도 대거 사들이는 등 증설에 박차를 가하고 있다. TSMC도 지난해 첨단 패키징 공정 분야의 150억달러 투자를 발표하고 일본에 공장 설립을 추진 중이다. TSMC는 팬아웃 패키징 시장에서 가장 높은 점유율(66.9%)를 차지하고 있다.

파운드리 사업 재진출을 선언한 인텔도 올해 미국 뉴멕시코주에 35억달러를 투자, 반도체 패키징 공장을 만든다. 내년 하반기 가동이 목표다.

대만과 미국 반도체 기업의 첨단 패키징 투자 행보는 반도체 수요 증가와 IT기기 고성능화 요구에 따른 대응으로 분석된다. 첨단 패키징 기술로 손꼽히는 팬아웃은 반도체 입·출력단자(I/O)를 칩 바깥으로 배치해 I/O 수를 늘리고 전기적 성능과 열 효율성을 높일 수 있다. 신호 처리량이 늘어나는 5G용 칩이나 발열 제어가 중요한 전력관리반도체(PMIC)에서 수요가 늘고 있다. 롱텀에벌루션(LTE) 대비 5G 스마트폰에는 팬아웃 등 첨단 패키징 기술을 적용한 칩이 15~20% 늘어난다는 게 업계 중론이다.

높은 시장 성장세도 투자를 이끄는 요인이다. 시장조사업체 욜디벨롭먼트에 따르면, 팬아웃 패키징 시장은 지난해 14억7500만달러였다. 2026년까지 연평균 15.1%씩 성장, 34억2500만달러에 달할 것으로 전망된다. 시장이 지금보다 두 배 이상 커진다는 의미다.

첨단 패키징 중요성이 나날이 커지고 있지만, 국내 경쟁력은 상대적으로 떨어진다는 지적이다. 국내 업체 가운데, 삼성전자와 네패스 정도가 팬아웃을 포함, WLP·PLP 사업을 진행하고 있다. 그 외 반도체 후공정 업체는 여전히 와이어 본딩 방식 등 구 공정에 집중하고 있다.

네패스가 2019년 팬아웃 패키지 양산에 2000억원 규모를 투자해 경쟁력 확보에 나섰지만, 여전히 글로벌 시장 점유율은 낮다. 욜디벨롭먼트가 분석한 2020년 팬아웃 패키징 시장 점유율에서 네패스(라웨)는 1.9%, 삼성전자는 0.7%다. 한국 점유율은 3% 미만으로 TSMC(66.9%), ASE(20%) 대비 크게 뒤처진 상황이다.

정부에서도 첨단 패키징 기술의 중요성을 인식, 내후년 '첨단 패키징 플랫폼' 구축 사업을 추진 중이다. 올 하반기 예비타당성조사 신청에 나선다.

그러나 업계에서는 경쟁 기업이나 국가와 견줘 규모의 경제가 미약하다며 대규모 투자가 시급하다고 입을 모은다. 2016년 TSMC가 팬아웃 패키징 기술을 앞세워 애플 애플리케이션프로세서(AP) 제조를 삼성으로부터 가져온 전철을 다시 밟게 될 것이란 우려 때문이다.

한 반도체 후공정 업체 관계자는 “첨단 패키징 공정 기반 차세대 반도체 기술은 IT 기기 성능을 극대화할 수 있어 미래 먹거리로 급부상하고 있다”면서 “파운드리 생태계에서도 핵심 공급망 역할을 할 수 있어 신속한 경쟁력 확보가 필요한 분야”라고 강조했다.

권동준기자 djkwon@etnews.com