관련 통계자료 다운로드 SK하이닉스 3분기 실적

관련 통계자료 다운로드 SK하이닉스 3분기 실적

SK하이닉스가 올해 3분기 글로벌 공급망 급변과 메모리 반도체 가격 하락 전망 등 부정적 여건에도 창사 이래 최대 분기 실적을 달성했다. 2018년 반도체 초호황기(슈퍼사이클)에 버금가는 실적에 힘입어 낸드플래시 사업에서도 흑자를 냈다.

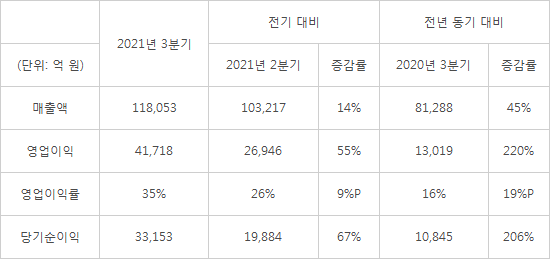

SK하이닉스는 3분기 매출 11조8053억원, 영업이익 4조1718억원을 각각 기록했다고 26일 밝혔다. 지난해 동기 대비 매출은 45%, 영업이익은 220% 증가한 수치다. 전 분기에 비해서는 각각 14%와 55% 늘어난 실적이다. 3분기 매출은 종전 최대 실적인 2018년 3분기(11조4168억원)를 뛰어넘은 것이다. 창사 이래 최대 분기 매출이다. 영업이익은 역대 여섯 번째로 큰 규모며, 2018년 슈퍼사이클 때와 맞먹는 수준이다.

2018년은 반도체 업계가 초호황을 누리던 시기다. 2016년 중반부터 시작된 업사이클은 2018년 말까지 이어져 이때를 슈퍼사이클로 부르고 있다. SK하이닉스가 슈퍼사이클에 비견될 정도의 호실적을 거둔 배경에는 서버 및 스마트폰용 메모리 수요가 늘고, 제품 가격이 상승했기 때문이다. 여기에 10나노급 3세대(1z) D램과 128단 낸드 등 주력 제품 수율을 높이면서 생산비중을 확대한 영향이 컸다. 첨단 제품의 원가 경쟁력을 강화하면서 출하를 늘려 수익성이 개선된 것이다. 노종원 SK하이닉스 부사장(CFO)은 “우려에도 메모리 반도체 시장이 지속 성장하고 있음을 보여 준다”고 말했다.

SK하이닉스는 4분기에도 성장을 전망했다. 노 부사장은 “서버는 2018~2019년에 생산된 제품이 내년에 교체되면서 서버용 D램 수요를 견인하고, 이 추세는 올해 하반기에 이어 내년까지 이어질 것”이라고 예상했다. 메모리 수요 증가로 SK하이닉스는 4분기 D램 출하량을 한 자릿수 중·후반, 낸드플래시는 두 자릿수 이상 출하 확대를 계획하고 있다고 밝혔다.

SK하이닉스는 최대 실적뿐만 아니라 장기간 적자를 지속해 온 낸드 사업이 3분기에 흑자로 돌아섰다고 밝혀 주목됐다. 증권사 분석에 따르면 SK하이닉스의 낸드 사업은 2018년 4분기부터 올해 2분기까지 11분기 연속 적자를 냈다. 낸드플래시는 SK하이닉스의 약점이었다. D램은 28% 안팎의 점유율로 업계 수위를 달리는 반면 낸드플래시는 11~12%대로 4위 정도에 그쳤다. SK하이닉스는 128단 및 176단 낸드 등 고성능 제품을 발빠르게 출시하며 반전의 기회를 잡은 것으로 풀이된다.

SK하이닉스는 인텔의 낸드 사업을 인수, 사업 경쟁력을 배가할 방침이다. 중국 정부의 승인이 지연되면서 목표한 일정보다는 2~3개월 늦어지고 있지만 올해 안 마무리를 위해 준비하고 있다. 노 부사장은 “경쟁 당국의 기업결합 승인 심사 대상 8개국 가운데 중국의 승인만 남아 있지만 중국 정부도 합리적으로 판단해 올해 안에 승인해 줄 것으로 보고 있다”고 말했다. SK하이닉스는 인텔 낸드 인수 이후 두 회사의 강점을 극대화하는 방향으로 상호보완적인 제품 포트폴리오를 구성하고 규모의 경제도 갖춰 나간다는 전략이다.

■ 2021년 3분기 경영실적 비교표 (K-IFRS 기준)

윤건일기자 benyun@etnews.com