![[이슈분석]메모리·시스템LSI 고른 성장](https://img.etnews.com/news/article/2015/10/07/cms_temp_article_07173303215111.jpg)

3분기 삼성전자 디바이스솔루션(DS) 부문은 전년 동기대비 매출과 영업이익이 고르게 상승했다. D램과 낸드플래시 가격이 지속적으로 하락하고 스마트폰과 PC 시장 성장세가 둔화하는 등 시장 환경이 어려웠지만 스마트폰에 고용량 메모리를 채택하는 추세와 데이터센터 등 엔터프라이즈용 메모리 수요가 증가해 전체 실적이 성장했다.

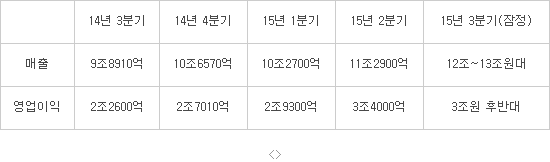

DS 부문 매출은 12조~13조원대로 전 분기 11조원대를 넘어섰다. 1분기 10조원대, 2분기 11조원대 매출을 기록한데 이어 3분기에 약 12조~13조원대를 달성하며 지속적으로 실적이 늘었다.

D램과 낸드플래시 가격이 계속 하락해 매출 증가세 대비 영업이익 상승폭은 상대적으로 낮은 것으로 보인다. 반도체 영업이익은 3조원 후반대로 전분기 3조4000억원대에서 약 1000억원가량 늘어나는데 그쳤다.

![[이슈분석]메모리·시스템LSI 고른 성장](https://img.etnews.com/photonews/1510/731152_20151007150844_101_0001.jpg)

낸드플래시의 경우 솔리드스테이트드라이브(SSD) 확산으로 매출이 전분기 대비 1조원 이상 증가했지만 가격 하락으로 영업이익은 전분기보다 줄어든 것으로 보인다. 삼성전자는 칩을 수직으로 적층한 3D 낸드플래시로 경쟁사와 격차를 벌이며 시장 선두 입지를 단단히 했다.

시스템LSI 부문은 애플리케이션프로세서(AP)와 파운드리 실적이 증가해 영업이익이 2분기 1500억원대에서 3분기 2000억원대로 흑자폭을 늘렸다. 삼성전자 엑시노스 AP는 갤럭시 시리즈 신제품 출시 효과로 판매가 늘었다. 애플용 AP를 삼성 파운드리에서 생산한 것도 파운드리 실적 확대에 주효했다.

디스플레이 부문 사업도 긍정적 성과를 거뒀다. 중국 스마트폰 제조사에 모바일용 OLED 패널 공급량이 늘면서 실적이 상승했다. 플래그십 모델뿐만 아니라 보급형 모델로 OLED 패널 채택을 확산했기 때문이다.

매출은 2분기 6조6000억원대에서 3분기 7조원대로 증가했고 영업이익도 5400억원에서 6000억원대로 성장했다.

4분기도 반도체 부문은 지속적으로 성장할 전망이다. 전방 산업 위축으로 세계 반도체 경기 흐름이 좋지 않지만 칩 집적도를 높이고 공정을 미세화한 고부가가치 제품으로 영업이익과 매출을 끌어올릴 수 있다. 하지만 내년 시장 경기가 불투명해 4분기를 기점으로 가파른 성장보다는 완만한 소폭 성장 수준에 그치는게 유력하다.

<삼성전자 DS부문 실적 추이>

배옥진기자 withok@etnews.com